[推荐]企业微信各行业解决方案汇总!!!

企业微信发展到现在,已经有了各个行业的解决方案,今天小编就把各行业的解决方案,给大家汇总一下,好了,废话不多说,直接进入主题: 企业微信在线零售行业解...

企业微信发展到现在,已经有了各个行业的解决方案,今天小编就把各行业的解决方案,给大家汇总一下,好了,废话不多说,直接进入主题: 企业微信在线零售行业解...

随着经济的蓬勃发展和社会的不断进步,众多企业面临着日益复杂的车辆管理挑战。其中,员工私车公用及其费用结算问题,已成为企业日常运营中亟待解决的难题。特别是在私车公用费用标准上,如何合理设定“多少钱一公里”成为企业与员工共同关注的焦点。本文旨在深入探讨私车公用费用的合理标准,并介绍秀川私车公用平台如何通过其独特方案确保员工行程的真实性。一、私车公用费用的合理标准私车公用,即员工使用个人车辆为公司处理业务活动,由此产生的费用,如油费、路桥费以及车辆磨损等,需由公司进行补偿。然而,关于“多少钱一公里合适”这个问题,实际上并...

企业私车公用可以与员工签订 0 元租车协议,但这种做法存在一定的税务风险和潜在问题。一、税务方面增值税根据增值税相关规定,单位或者个体工商户向其他单位或者个人无偿提供服务,除用于公益事业或者以社会公众为对象的外,应视同销售缴纳增值税。在 0 元租车协议的情况下,税务机关可能会认为这属于无偿提供租赁服务,要求企业视同销售缴纳增值税。不过,如果有合理的商业目的且符合独立交易原则,比如企业与员工约定虽然租金为 0 元,但员工因私车公用产生的费用全部由企业承担,并且能够提供充分的证据证明这种安排是合理的,也有可能不被认定为...

企业私车公用签订租车协议有以下诸多注意事项:一、协议条款方面明确租赁双方信息要准确填写企业(承租方)和员工(出租方)的详细信息,包括名称 / 姓名、身份证号码、地址、联系方式等。例如,企业名称要与营业执照上的完全一致,员工姓名和身份证号码要确保无误,这是明确双方主体资格的基础,方便在后续使用车辆过程中出现问题时能够顺利联系和确定责任主体。车辆信息描述清晰详细列出车辆的品牌、型号、车牌号、车架号、发动机号等信息。例如,车辆品牌为大众,型号是帕萨特 2023 款,车牌号为 XXXXX,车架号和发动机号就像车辆的身份证号...

“私车公用”是企业运营中的常见现象,而“私车公用”的财税处理又是财务人必须要掌握的知识点,这一篇文章看完,“私车公用”再也难不到你了。老板将车停在公司,说:“以后出门办公事,可以用我的车。”大家工作是方便了不少,却产生了很多新问题:公司没有公务用车,产生的费用怎么入账?油钱又怎么算?……很多单位会遇到同样的问题,特别是很多国企用车改革后,基本只保留了几辆供接待客人用的车,其他的员工办事基本没有公车使用,私车公用的情况增多,这种问题就越发凸显。今天,就为大家详细讲解一下私车公用问题。01“私车公用”如何处理?有3种方...

企业在经营过程中,经常会遇到用车的情况,对于大企业来说,不存在用车问题,大企业名下往往有很多车,而且关于用车的制度和流程都比较规范。但是对于很多小企业来说,却是实实在在的大问题。如果以企业的名义买车,作为固定资产入账。好处是车辆是公司的资产,管理起来非常的方便,只要是与经营相关产生的费用,都是可以入账的,比如加油费,过路费,停车费等等。而缺点是,小企业买车,成本费用过高,一旦出现经营不善的情况,车子也会作为债权人的执行对象,也就是说,遇到这种情况,车子也就保不住了。因此很多老板听完这种方式以后,直接被吓退了。第二种...

“私车公用”顾名思义就是用员工的私家车做公司公务使用,很多企业都存在这种现象。这虽方便了员工,有利了企业,却涉及个人所得税、企业所得税和印花税等多个税种,处理不好就会给企业带来税务风险。小五就借本文说说“私车公用”的常见处理方式和隐含的税务问题。一是企业以发放交通补贴或发票报销的形式补贴员工,但企业以现金或者报销的方式向员工发放公务用车补贴。按相关税收政策规定,员工取得的公务用车补贴收入应入工资薪金计算缴纳个人所得税。A企业因车辆有限,经常使用员工的私车公务私用,通过报销相关费用给员工补贴,但该部门补贴收入从未并入...

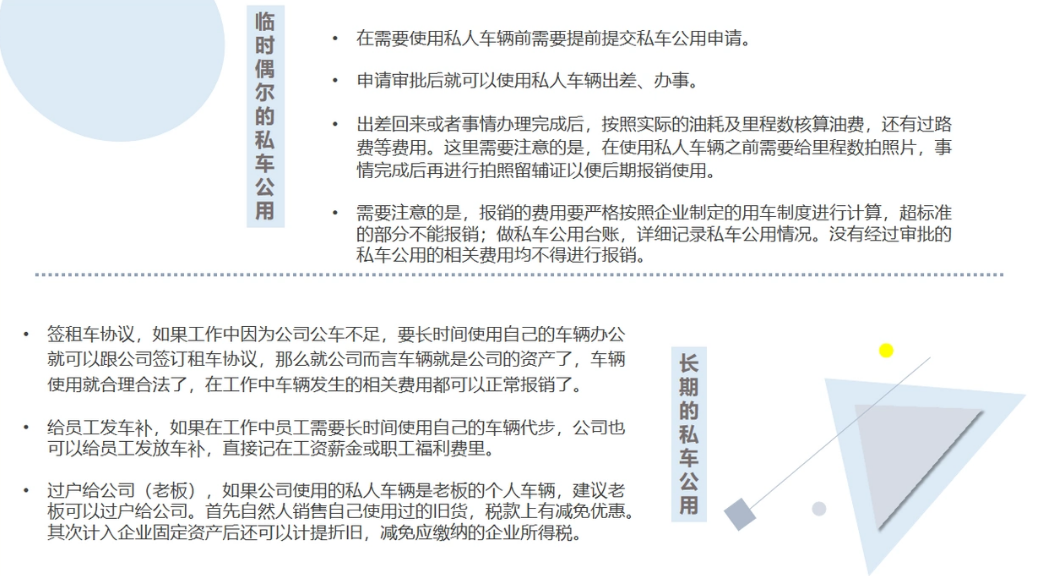

公司在经营过程中,总是避免不了私车公用的情况,费用怎样核算才能正规入账呢?各位老板们需要注意了,私车公用的情况只有符合规定的费用才可以在企业所得税时税前扣除。对不符合扣除标准的费用在税务机关查账时发现,会被要求调整出来。一起来看一看怎么让私车公用的费用合法吧~私车公用一般分两种情况,一种是临时偶尔使用私人车辆,一种是长期私车公用的情况。需要注意的是,不管是哪种情况企业都需要制定明确的用车制度。一、临时偶尔的私车公用的情况。①在需要使用私人车辆前需要提前提交私车公用申请。②申请审批后就可以使用私人车辆出差、办事。③出...

随着私家车在中国的日益普及,越来越多的员工选择驾驶私家车上下班,甚至在外出工作时也直接使用私家车。这种“私车公用”的现象,给公司运营带来了哪些潜在的法律风险呢?以下是对此问题的探讨。 私车公用的法律风险 首先,“私车...

体制主任说:有读者咨询,自己在乡镇工作,每天需要开车上下班,他的身份还是事业编制,没有车补。在单位公务员40多人,事业编40多人,选调生、三支一扶和临时工加起来100多人,只有1辆公车。这辆公车专门是为领导服务的,书记是个工作狂,不喜欢呆坐在办公室,需要经常外出工作,所以这辆公车基本上是书记专属,就是书记不用,也是留给有镇长、人大主席及乡镇副职们用,普通干部根本没有坐公车的机会,除非和领导一起。这个粉丝的咨询很有代表性,一是基层“私车公用”的现象,二是事业编没有车补的现象。一、基层“私车公用”的现象乡镇工作人员大多...

在企业日常经营活动中,私车公用的情况比较常见,有效利用私车公用,可以节约企业以及老板或员工个人的税负。那么私车公用,签订租车协议如何约定价格呢?0元租车是否可行?老板或员工自用车辆用于企业的生产经营活动,比如销售人员开自家车辆约谈客户,员工开自家车辆因公出差,老板开私人名下车辆浅谈业务等。对于此类私车公用的情况,某些企业并不签订租车协议,而是以发放车补的形式,弥补员工或老板的支出。直接发放车辆补贴,需要并入工资薪金所得,缴纳个人所得税,某些情况下,并不划算,不利于节税。也存在一些公司0元租车,车辆的加油费,维修费约...

公车私用不用说了,坚决打击,坚决严查,轻则通报,重则问责,毫不手软。屡见报端的各类现象虽频频有发生,但总体效果已有较大改观,这一“利剑”刹住了一些歪风邪气,惩治了不少人。公车私用被“禁止”,那基层这么多事,这么多活,不可能用双脚走着去完成。譬如入户走访核查、土地林地界限查看等等,那只有用自己的车——一次两次三次五次也就罢了,可有些工作是不可能坐在办公室闭门造车完成的,得实地查看,得精准到位,而且每天不停地跑,不停地看,比如乱占耕地建房问题、拆旧建新选址问题。没有可用的公车,天天开私车,自己加油,试想想,谁能承受呀!...

企业日常经营过程中,私车公用现象比较常见,特别是中小企业,员工开自己的车给企业办事,发生的油费、过路费直接贴单在企业报销。还有很多小企业,老板的私家车发生的费用取得发票都作为企业的费用在税前扣除。这当然有税收风险。我们分析常见的私车公用形式从而找出正规的处理。第一种情形,直接使用开票报销这种情形是本文开头点到的情形。这种情形下取得发票报销形成企业的成本费用,在企业所得税汇算清缴时要全部调增。根据《中华人民共和国企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出...