你所在企业存在“私车公用”问题吗?

目前,私车公用在中小企业中是普遍存在的现象。企业临时或者长期将企业老板、员工的私人车辆用作企业生产经营之中,再由企业给车主支付租金或报销等相关费用。但是由于车辆使用的临时性、随意性,难以区分公用还是私用,从而也不好判定发生的费用是个人消费还是企业支出,那么,财务在进行账务处理时就会犯难。

有的企业在对私车公用的进行报销时,将与车辆相关的所有费用都纳入报销凭据,必须要强调,这种做法是不合规的,存在较大的税务风险。

那么我们该怎么去防范这些问题呢?除了私车公用会涉及到税务问题,车辆还会有哪些涉税问题呢?

什么是私车公用?私车公用定义

所谓的“私车公用”是指公司股东或员工个人将自有的车辆用于公司的经营活动,公司给予报销租赁费或者汽油费、路桥费、汽车维修费、保险费等费用或者发放补贴的一种经济行为。

企业私车公用涉及的费用大体包括三个部分

1、车辆涉及的直接费用,例如油费、路桥费等等;

2、车辆的折旧补偿与自驾的劳务补偿;

3、车辆保险、维修等间接费用。

私车公用费用扣除

1、A公司征用B员工私人车辆,从济宁出发到郑州出差,期间产生的油耗、过路过桥费、修理费等费用在企业列支后,这些费用可以在企业所得税税前扣除吗?

答:根据《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第三十条规定,企业所得税法第八条所称费用,是指企业在生产经营活动中发生的销售费用、管理费用和财务费用,已经计入成本的有关费用除外。

根据以上政策规定,企业使用员工个人的车辆,如满足已签订租赁合同并取得车辆租赁发票的情况下,其发生的与生产经营相关的油费、保养费、过路费等支出,可凭合法有效凭证在企业所得税前扣除。

2、A公司租赁个人车辆的保险费取得增值税专用发票,可以进行进项税额抵扣吗?

答:在私车公用当中,无论是否签订了租赁协议、租赁协议如何约定,与租赁车辆所有权有关的车辆购置税、保险费、车船税、挂牌费、车辆年审费等几类支出,均不得计入公司费用。更不能做进项税额抵扣。所以A公司应当做进项税额转出,同时在企业所得税汇算清缴时做纳税调增。

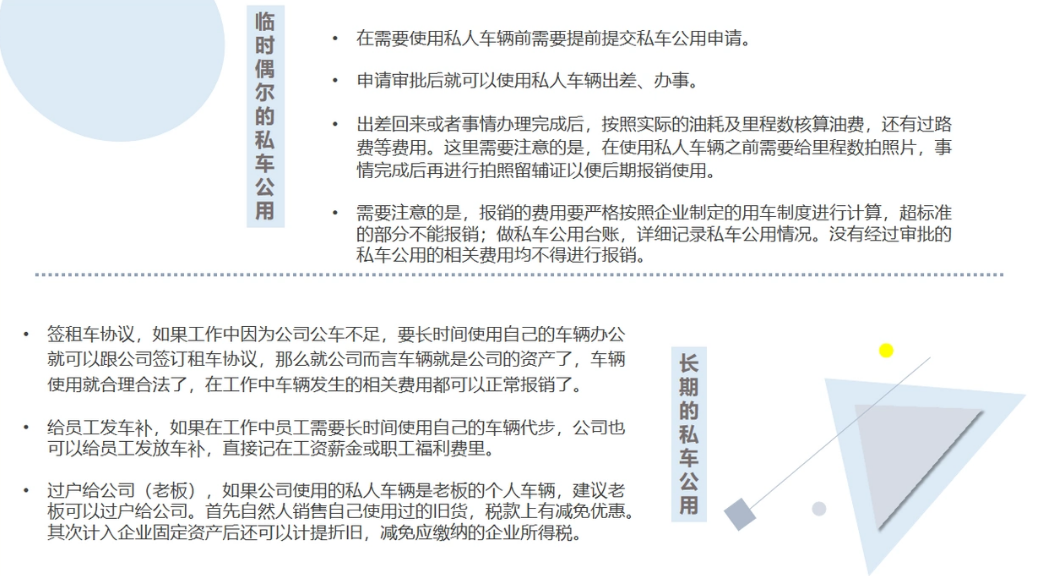

私车公用的费用税前扣除,应该具备哪些条件呢?

一、 企业与员工签订租赁合同,并在租赁合同中约定,使用个人汽车所发生的费用由企业承担。

二、 承担的费用能取得发票。

三、 费用支出属于使用汽车发生的,对应该由员工个人负担的费用不能在企业所得税前列支。

“私车公用”应该如何进行税收筹划,才能使其费用合理化呢?

1、作为个人补贴:

给私车所有人发放车辆使用补贴,月末将补贴计入个人工资薪金。

假如私车所有人甲某月工资4000元,发放车辆补贴4000元,甲某合计取得收入8000元,那么甲应该缴纳个人所得税:

(8000-3500)*10%-105=345元。

但此时,公司入费用冲减公司利润的数字只是4000元补贴,税务机关会认为,车辆补贴费用已然包含汽车消耗的费用,因此,此种情况下,“私车公用”所取得的费用发票不允许列支公司费用。如果企业采取汽车消耗费用报销,报销人员取得的报销收入同样要记入“个人工资薪金所得”计算个人所得税

同时,因为报销人员取得的车辆补贴计入工资薪金所得,还将影响企业和职工应缴纳的职工劳动保险的金额,这也是必须考虑的一个重要因素。

2、签订租赁协议

与车辆所有人签订车辆租赁协议,约定价格,车辆租赁期内所发生的车辆消耗的费用由企业承担。

私车所有人甲某,与企业签署车辆租赁协议,月租金4000元,双方到税务机关代开发票。月4000元的租金开代发票是享受增值税减免,因此甲某只需按照“财产租赁所得”计征个人所得税:

(4000-800)*20%=640元。

此时,因为车辆的使用权已经按照“财产租赁合同”转移给企业,因此车辆使用过程中的费用,可以开具企业名称的发票,正常入账抵扣费用。如果费用能够取得合格的增值税抵扣凭证(增值税专用发票、车辆过桥过路费等),企业就可以正常进行认证抵扣。

采用签订租赁协议的形式进行私车公用,企业虽然多扣缴了个人所得税,但是后期可以用费用的报销和抵扣来平衡,同时,车辆所有人取得的该租赁收入,无需纳入工资总额计算企业和职工劳动保险。

3、车辆过户

将股东或个人车辆过户到公司名下。这种方式建议采纳,因为个人销售使用过的商品免征增值税,过户时就只有车辆挂牌费用。个人可持与企业之间的购车协议(价格双方规定好)以及相关资料到税务局代开普通发票。企业取得发票之后直接计入固定资产,每月可以计提折旧,车船税、保险费等所有费用单据都可以合法入账,甚至抵扣增值税进项税额。

私车公用的出现,虽然对企业降低费用、提高效率等带来了一定的便利。但是私车公用发生交通事故时,所隐含的经济风险和可能造成的更多的劳资纠纷。

如果是合法“私车公用”行为,无论使用期间发生任何问题,其损失在工伤赔偿和保险赔偿后的剩余部分,最终由接受车辆服务的单位买单。

但是如果“私车公用”者存在过错,如职工无证驾驶、醉酒驾驶等行为造成同乘人员或者三者损失,根据相关法律规定,雇员因故意或者重大过失致人损害的,应当与雇主承担连带赔偿责任。雇主承担连带赔偿责任的,可以向雇员追偿”的相关规定,最终的责任承担者应该是有过错的无证驾驶者、醉酒驾驶者,但是为保障受害方利益,受害方仍然有权利要求单位承担赔偿责任,单位赔偿后再向过错方追偿。所以,只要与单位有关的私车公用,在遇到问题时,企业都有一定的责任。

所以,企业如果存在私车公用现象,一定要事先与车辆所有人签订好协议,制定出相关用车规定,定期进行交通安全知识教育,以免给企业带来不必要的麻烦。

中国国家税收环境极其复杂,不管是老板还是个人,虽然不是财务,但一定要有财税意识。

说到税收,除了个人之外,可以说这也是所有企业需要考虑的一个大问题。就连马云和刘强东也在其中。否则,马云怎么可能没有工资,刘强东的年薪只有一元?

事实上,上述节税和避税方法是《避税》一书中众多避税方法之一。本书使用了数百个真实案例,结合各种避税方法,告诉你如何正确合理地避税。

说到避税,你可能会问:“纳税是一项不可推卸的责任。我们怎么能说合理的避税呢?“避税不是犯罪吗?我们能做什么?”在这个问题上,我们应该辩证地对待它。避税不同于逃税。避税是以合理的方式减少税收支出,而逃税不是对需要纳税的项目纳税。

合法避税是指纳税人在尊重税法、依法纳税的前提下,采取适当措施逃避纳税义务,减少税收支出。合理避税不是逃税,它是一种正常的法律活动。合理避税不仅是财政部门的事,还需要市场、商业等各部门的配合,从签订合同、资金收付等方面入手。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

评论