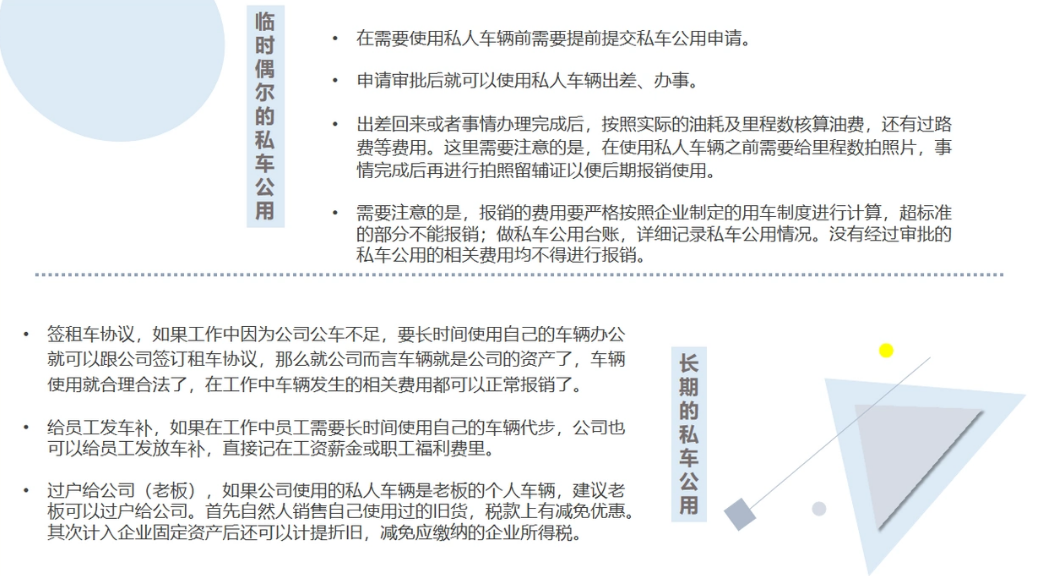

私车公用所产生的油费、过路费、修理费等费用,在列支后是否可以在企业所得税税前扣除?

答:依据《中华人民共和国企业所得税法》第八条的规定,企业实际发生的与取得收入相关的合理支出,包括成本、费用、税金、损失及其他支出,均允许在计算应纳税所得额时扣除。同时,《中华人民共和国企业所得税法实施条例》第二十七条进一步明确,合理的支出是指符合生产经营活动常规,且应当计入当期损益或相关资产成本的必要和正常支出。

因此,当企业与车辆所有者按照公允价值签订租赁合同,并清晰界定相关费用承担时,通过租赁关系所产生的油费、过路费、修理费等与经营收入相关的支出,只要凭合法有效凭证,即可在企业所得税税前扣除。

企业为员工报销的汽车保险费、车船税等费用是否可以税前扣除?

答:企业在租赁期内支付的固定租车费用以外的汽油费、过桥过路费、修理费等实际用车费用,是允许在企业所得税前扣除的。然而,与车辆所有权直接相关的固定费用,例如车船税、保险费、车辆购置税及折旧费等,不论这些费用是否由承租方承担,均不允许在税前扣除。

私车公用加油取得的发票抬头为车牌号,是否能在企业所得税税前扣除?

答:根据《中华人民共和国发票管理办法实施细则》第二十八条的规定,单位和个人在开具发票时必须确保填写项目齐全、内容真实、字迹清楚,并加盖发票专用章。因此,私车公用加油所取得的发票抬头为车牌号,只要符合这些要求,便可以在企业所得税税前扣除。

另根据《国家税务总局关于进一步加强普通发票管理工作的通知》(国税发〔2008〕80号)第八条的规定,若纳税人使用不符合规定的发票,特别是未填开付款方全称的发票,将不得用于税前扣除、抵扣税款、出口退税和财务报销。对于各类发票违法行为,如应开未开、虚开发票、制售假发票、非法代开发票等,将依照《中华人民共和国发票管理办法》进行处罚;若涉及偷逃骗税行为,则依照《中华人民共和国税收征收管理法》的相关规定进行处罚;情节严重触犯刑律的,将移送司法机关依法处理。

在处理私车公用加油发票时,应确保发票抬头为企业全称,并可将其车牌号码作为备注内容,以满足企业所得税前扣除的要求。

此外,对于股东个人汽车用于公司经营的情况,加油所取得的进项发票是否可以抵扣需根据具体情况而定。根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的规定,某些特定用途的购进货物和服务不得抵扣进项税额。然而,自2018年1月1日起,根据《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)的规定,纳税人租入的固定资产、不动产既用于一般计税项目又用于其他允许抵扣的项目时,其进项税额可以从销项税额中全额抵扣。因此,对于租入的固定资产所发生的费用,只要符合相关政策规定,其进项税额是可以全额抵扣的。

(五)若员工因公务出差而自驾,公司给予了相应补贴,那么这些补贴在个人所得税税前扣除方面有何标准?

答:根据《国家税务总局关于个人因公务用车制度改革取得补贴收入征收个人所得税问题的通知》的规定,因公务用车制度改革而获得的补贴收入,如现金或报销形式,均应视为公务用车补贴,并按照“工资、薪金所得”项目进行个人所得税的计征。

具体计征方法则参照《国家税务总局关于个人所得税有关政策问题的通知》中关于个人取得公务交通、通讯补贴收入的征税规定。此外,对于企业职工的公务交通补贴收入的税前扣除标准,不同地区可能有所不同。例如,在广西壮族自治区,根据相关公告,自2018年9月1日起,企业职工的公务用车费用扣除标准分为两档:高级管理人员每人每月1950元,其他人员每人每月1200元。超出此标准的补贴部分,将按照“工资、薪金”所得项目进行个人所得税的计征。

我公司提供的免费租赁汽车所涉及的汽油、停车费及保险,是否能在企业所得税前进行扣除?

根据《企业所得税法》第七条的规定,企业实际发生的、与取得收入直接相关的支出,包括成本、费用、税金、损失及其他支出,在计算应纳税所得额时均允许扣除。同时,《企业所得税法实施条例》第二十七条和三十条进一步明确,所称的费用需发生在企业的生产经营活动中,并且需与取得收入直接相关。

因此,对于企业实际发生的、与取得收入直接相关的汽油、停车费及保险支出,可以在企业所得税税前进行扣除。

私车公用无偿使用所涉及的相关费用,是否能在企业所得税前进行扣除?

根据《中华人民共和国企业所得税法》及其相关实施条例的规定,企业实际发生的与取得收入直接相关的支出,包括成本、费用、税金、损失以及其他合理的支出,均允许在计算应纳税所得额时进行扣除。其中,费用是指企业在生产经营活动中发生的销售费用、管理费用和财务费用,但已计入成本的费用除外。其他支出则是指除成本、费用、税金、损失之外,与生产经营活动相关的合理支出。因此,私车公用无偿使用过程中发生的符合上述规定的相关费用,确实可以在企业所得税前进行扣除。

请注意,具体扣除情况可能因地区和企业的实际情况而有所不同,建议在实际操作中咨询专业税务人员或法律顾问以确保合规性。

甲方提供给乙方一辆设备齐全、车况良好、运行安全可靠且证件齐全的汽车,具体车辆品牌、车牌号以及车辆外观、部件及整体损坏情况待双方进一步确认。

汽车用途

甲方同意将上述汽车租借给乙方,以满足其工作需求。乙方承诺,仅限甲方员工使用该汽车,并严格遵守国家和汽车登记地政府部门关于汽车使用和管理的相关规定。在租赁期内,未经甲方书面同意,乙方不得擅自改变汽车的使用用途。

租赁期限

租赁期限自某年某月某日起至某年某月某日止。合同期满后,在同等条件下,甲方享有续约优先权,并可根据实际需要调整和增减租赁期限,乙方应给予充分配合。

租金及相关费用支付

甲、乙双方商定,该汽车的每月租金为具体金额,租金支付方式及相关费用的承担方式待双方进一步商议并明确。

基本租金:每月人民币 元(大写: )。

附加租金:根据国家税收相关规定,甲方在收取汽车租金时需开具增值税发票并缴纳相应税费,包括个人所得税等,具体金额以完税凭证为准。

费用包含:上述租金已涵盖汽车的车辆购置税、折旧费、保险费及维修费用。

费用分担:在租赁期内,汽车使用过程中产生的汽油费、过路过桥费和停车费由乙方承担。甲方在发生上述支出时,应提供真实、合法、有效的发票等凭证。

支付方式:租金采用先付后用原则,每一年(合同年)支付一次。首期租金应在合同签订后 天内支付给甲方,后续每期租金则需在上期已付租金所覆盖的租期届满前 天内向甲方支付。

甲方权利与义务

汽车性能保证:甲方应确保所提供的汽车性能优良,符合道路运输标准,并具备必要的运营许可手续。若因汽车质量或权利瑕疵导致乙方人身或财产损失,甲方应承担赔偿责任。

私人车辆使用责任:若甲方在为乙方办公期间使用私人车辆,因非乙方原因导致的本人及第三人损害,由甲方自行负责。

转租与转卖限制:在租赁期间内,未经乙方同意,甲方不得将提供给乙方的汽车转租或转卖给他人。

乙方权利与义务

日常维护与保养:乙方应负责上述汽车的日常维护与保养工作,确保汽车的正常使用功能。若在甲方为乙方办公期间汽车发生故障,维修费用由乙方承担。

协助处理事项:乙方有权要求甲方协助处理车辆保险事故、受损车辆修理、正常保养及年检等相关事宜。

在租赁期内,经甲方同意,乙方可以对上述汽车进行外观装饰或设备添附。租赁期满后,添附物的所有权归乙方所有。若添附物不能拆除或拆除后会对租赁物造成损害,双方应协商处理。租赁期满或合同解除后,乙方有权将租赁物上的一切企业标识及注册商标标识予以覆盖或拆除。

租赁期间内,乙方未经甲方同意,不得将甲方提供的车辆转租他人。

合同的变更与解除

经甲乙双方协商一致,可以变更或解除本合同。

若因租赁物质量及权利瑕疵导致乙方重大人身或财产损失,或无法满足乙方正常使用需要,乙方有权单方面解除合同并要求甲方赔偿损失。

若乙方未履行约定的保险、交通管理、危险品安全管理等费用义务,甲方有权单方面解除合同。

甲乙双方的劳动合同终止时,甲方有权单方面解除本合同。

任何一方单方解除合同的,应书面通知另一方。

违约责任

若因非乙方原因导致上述汽车不能正常使用,甲方应赔偿乙方因此造成的全部损失。

甲方在租赁期内无理由解除合同的,除返还剩余租金外,还应赔偿乙方因此造成的损失。

若乙方在租赁期届满前30日未提出续租书面要求,或因乙方原因未在租赁期届满前签订书面续租合同,乙方应支付甲方1万元违约金,并赔偿由此造成的一切损失。

争议解决方式

双方在履行合同过程中如遇分歧,应首先协商解决;协商不成时,可向(此处应填写具体的仲裁委员会名称)仲裁委员会申请仲裁。

通知条款

涉及双方权利义务的事宜,双方应以书面形式通知,并确保送达至合同中列明的地址。

若甲乙双方在合同执行过程中通讯地址发生变更,变更方需在变更发生后十日内以书面形式通知对方。若变更方未履行此通知义务,则相对方按照原通讯地址发出的通知视为有效送达。

其他条款

对于本合同中未涉及的事宜,双方可参照国家相关法律、法规,共同商讨并制定补充协议,该补充协议与本合同具有同等法律效力。

本合同自双方签字盖章之日起生效,并一式两份,甲乙双方各执一份。

在合同执行过程中,若本合同条款与国家或地方的法律、法规及交通规定相抵触,应以相关法律规定为准。

对于合同中任何未尽事宜,双方可协商解决;若协商无果,可向合同签订地的人民法院提起诉讼。

甲方(公章) 乙方(签字)

_____年____月____日 ____年____月____日

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

评论