最近,有小伙伴在交流群中提出了关于私车公用的一些疑问,诸如是否可以免费使用老板的车,以及如何处理老板提供的加油费报销问题。这实际上涉及到了私车公用的普遍现象及其背后的税务与风险问题。在我们的日常工作中,私车公用并不罕见。尽管一些公司配备了公车供员工使用,但面对业务部门员工数量多、外出频繁的实际情况,公车往往难以满足所有人的需求。因此,许多员工会选择驾驶自己的车辆进行业务活动,或者老板会将其私车置于公司供员工外出时使用。那么,这些情况下产生的费用该如何妥善处理呢?接下来,我们将深入探讨私车公用的相关风险及税务问题。

为什么财务人员对私车公用这个话题如此关注呢?这主要是因为公司的业务部门员工,他们每天驾驶自己的车辆外出,为公司拓展业务。那么,这些因公支出的油费、过路费以及停车费,是否应该由公司承担并给予报销呢?答案显然是肯定的。因公支出的费用必须入账并报销,否则就意味着员工需要自己贴钱来完成工作,这显然是不合理的。

然而,私车公用的费用处理存在一个难题:由于这些费用源于个人车辆,因此很容易出现公私不分的模糊情况。

私人车辆所产生的费用,在会计核算和税务处理上,通常不被允许在公司报销或税前列支。然而,在实际操作中,这一界限往往模糊不清。例如,加油票等发票就容易成为舞弊的温床。更有甚者,某些企业会采取虚开加油票等手段来增加企业费用,以减少企业所得税的缴纳。但这种做法风险极高,一旦被发现,将被视为偷税行为,带来严重后果。

那么,如果向税务局咨询关于私车公用所产生的加油费、过路费等费用是否能在税前扣除或报销,他们会如何回复呢?

在咨询税务局后,得到了这样的答复:

当企业使用员工个人车辆时,若要扣除或报销与生产经营相关的油费、保养费、过路费等支出,必须满足两个条件:首先,企业应与员工签订正式的租赁合同;其次,需取得车辆租赁发票。这些费用只有在提供了合法有效的凭证后,才可在企业所得税前进行扣除。

换句话说,由于车辆本身不属于企业财产,因此必须提供充分证据来证明这些使用费用确实与企业的生产经营活动相关。否则,相关费用可能难以界定其归属,存在被税务稽查的风险。

因此,若企业想要实施私车公用政策,签订车辆租赁合同这一环节至关重要。缺少这一步骤,不仅可能导致相关费用无法顺利扣除,还可能面临税务问题。

02 企业如何规避税务风险

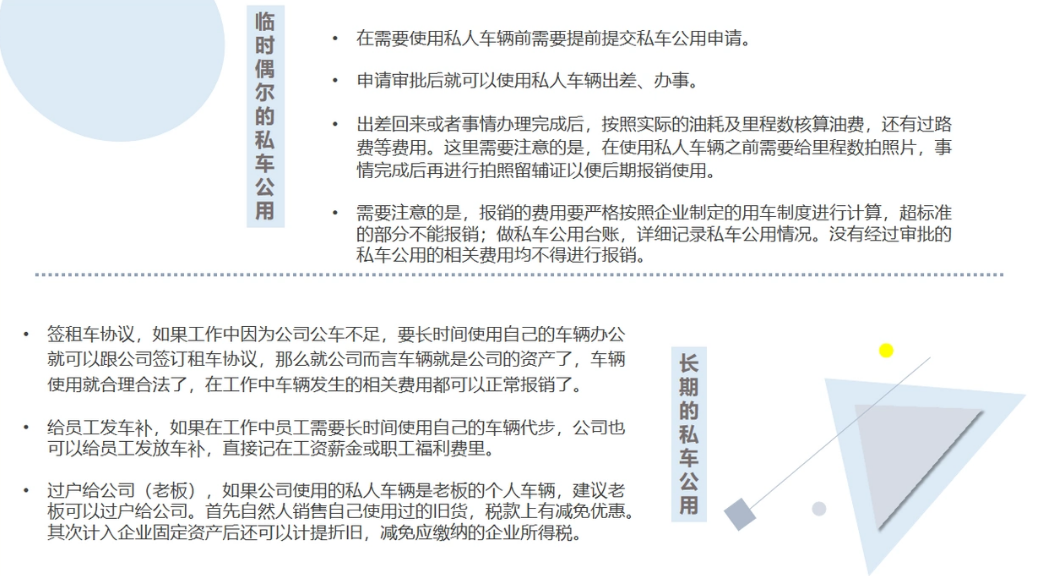

当企业计划使用员工个人车辆进行生产经营活动时,为确保合规并避免税务风险,企业需做到以下几点:首先,与员工签订正式的车辆租赁合同,明确双方的权利与义务;其次,务必获取车辆租赁发票,作为费用扣除的合法凭证;最后,确保所发生的油费、保养费、过路费等支出确实与企业的生产经营活动紧密相关,从而在税务稽查时能够清晰界定费用的归属。遵循这些措施,企业将能够有效规避税务风险,确保私车公用政策的顺利实施。

签订租赁合同至关重要

企业与员工之间应建立书面的车辆租赁协议,详细规定车辆的使用状况及费用分担方式。这一步骤不仅有助于明确双方的权利与责任,还能为将来的税务审查提供有力的证据。请务必注意,签订合同后需按规定缴纳印花税。

构建完备的制度体系

企业应着手构建一套完善的公务用车制度,确保每次车辆使用都有详尽的记录,清晰界定个人消费与企业费用的界限。同时,员工需向企业提供汽车租赁发票,作为费用报销的依据。

规范财务核算流程

在处理私车公用费用时,企业必须遵循规范的财务核算流程,确保相关费用不发生混淆。严禁将员工个人应承担的费用转嫁给企业,并在税前扣除。

个人所得税处理

在个人所得税方面,若公司采用实报实销方式全额承担员工车辆支出,则无需将此视为个人补贴收入计税。但需注意,根据《国家税务总局关于个人因公务用车制度改革取得补贴收入征收个人所得税问题的通知》(国税函〔2006〕245号)规定,因公务用车制度改革而以现金或报销方式给予员工的收入,将被视为公务用车补贴收入,需按照“工资薪金”项目缴纳个人所得税。另一方面,若公司选择租赁员工车辆,则应以“财产租赁所得”类别申报个人所得税。

增值税

个人提供应税行为时,若销售额未超过增值税起征点,则可免征增值税;而达到起征点的,则需全额计算并缴纳增值税。对于按次纳税的情况,起征点为每次(日)销售额300-500元(含本数)。这意味着,个人单次销售额在500元以下的,可以不用提供发票;而超过500元的,则需要向税务机关申请代开发票,并缴纳3%的增值税(目前享受1%的税收优惠)。

对于经常代开发票的自然人,若已办理税务登记或临时税务登记,可享受小规模纳税人月销售额10万元以下的免税政策。但请注意,缴纳增值税的同时,还需缴纳相应的增值税附加税费,包括城市维护建设税、教育费附加和地方教育附加。此外,附加税还可享受六税两费减半的优惠政策。

企业所得税(针对企业而言)

企业在因业务需要租用员工或老板的车辆时,若签订了租赁合同并取得了车辆租赁发票,那么与生产经营相关的油费、保养费、过路费等支出,便可以凭合法有效凭证在企业所得税前进行扣除。但需注意,若未取得合法有效的发票或相关费用不属于企业本身经营发生,而是个人费用(如老板、员工的个人消费),则不得在计算应纳税所得额时进行扣除。

印花税

对于个人与企业间签订的车辆租赁合同,立合同人需按照租赁金额的千分之一缴纳印花税。同时,需留意附加税可享受的六税两费减半优惠政策。

例如,我们将其名下车辆租赁给企业,月租金为含税1000元(未进行价税分离)。我们需至税务机关代开发票给其所在公司。在此情况下,我们应缴纳的税费包括:增值税约为8元,附加税费为19元(基于城建税7%计算,并享受减半优惠),印花税为1元,以及个人所得税26元。由于车辆使用权已按“财产租赁合同”转给企业,因此车辆使用过程中的费用可开企业名称发票,正常入账抵扣。若费用能取得合格增值税抵扣凭证(如增值税专用发票、车辆过桥过路费等),企业可进行认证抵扣。

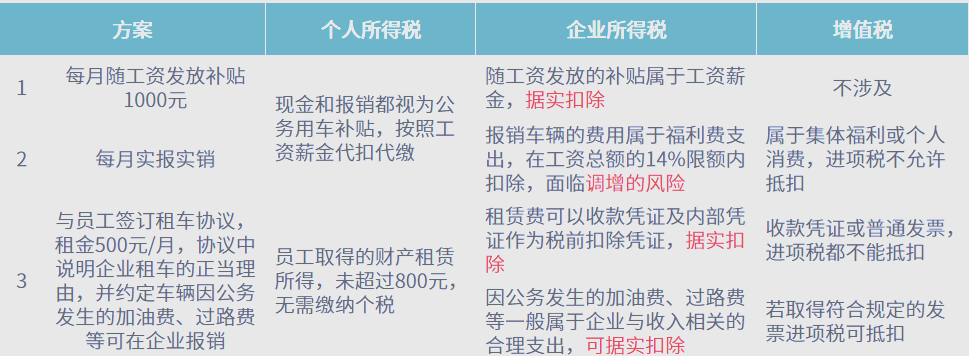

0# 私车公用,如何选择更优方案?

接下来,我们将探讨三个不同的方案及其对应的纳税情况。

方案该方案简单直接,财务处理起来较为容易。然而,由于补贴与工资合并核算,可能会增加个人的税务负担。甚至可能出现补贴金额不足以抵扣实际费用,导致个人仍需缴纳一定税款的情况。

方案

此方案主张实报实销,优点在于费用支出清晰可见。但实施过程中,业务的真实性难以确认,公司缺乏稳定的制度以及票据的真实有效性等问题都可能引发税务风险。例如,企业所得税可能无法税前扣除,个人所得税也可能出现未代扣代缴的情况。

方案

该方案下,企业无需为职工缴纳个税,成本费用可据实扣除,从而避免了企业所得税的调增风险。同时,符合条件的进项税还可抵扣。然而,对于大型企业而言,因用车需求较多,此方案的实施可能面临一定困难。它不仅可能增加财务人员的工作量,还可能涉及企业代扣代缴个人租赁业务所得税的问题。

此外,若企业与职工签订的是无租金租赁合同,可能会面临以下税务风险:

税务机关可能认为无租金租赁协议不具公允性,从而核定租金;

部分税务机关可能认为无租金租赁情况下,车辆相关费用应归入个人费用,不得计入公司费用支出。

综上所述,三种方案各有利弊。选择哪种方案更利于企业,需根据企业的实际情况和需求来定。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

评论