私车公用,如何应对新挑战?

当老板提出将私家车停在公司,供员工外出办公时使用,这一举措无疑为工作带来了便利。然而,随之而来的问题也层出不穷:公司无公务用车,私车公用产生的费用如何合理入账?油费、过路费等又该如何分摊?这些问题不仅困扰着会计人员,也成为了众多企业面临的新难题。特别是在国企用车改革后,公车数量大幅减少,私车公用的问题愈发凸显。接下来,我们将深入探讨私车公用的相关问题及解决方案。

方法一:制定私车公用协议

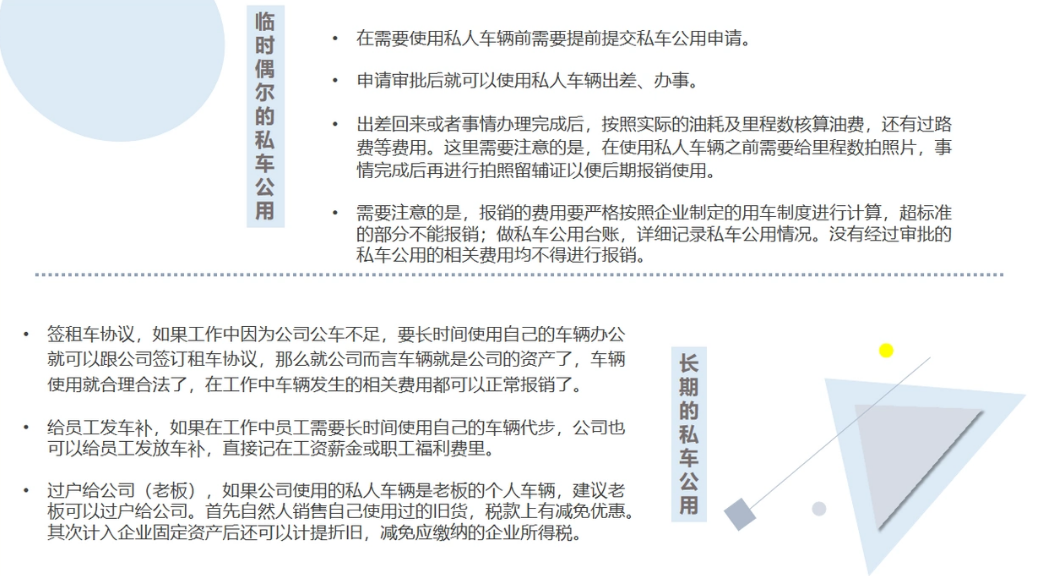

当企业决定采用私车公用模式时,首要步骤是制定一份详细的私车公用协议。该协议应明确规定私家车的使用范围、费用分担方式、车辆维护责任以及可能出现的风险承担等问题。通过这份协议,企业与员工能够达成共识,确保双方权益得到保障,同时为后续的费用入账和分摊提供明确依据。

私车公用协议下的费用报销

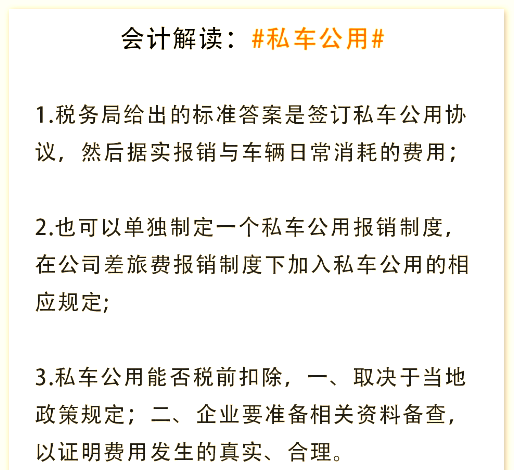

当企业与员工签订了私车公用协议后,费用报销便成为了一个关键环节。据实报销与车辆日常消耗相关的费用,是税务局推荐的标准做法。然而,这种处理方式在实际操作中也可能面临一些挑战,尤其是对于大型企业而言。由于涉及人数众多,每人每次用车情况各异,可能导致报销流程繁琐,甚至出现管理上的困难。此外,企业代扣代缴个人租赁业务所得税的问题也需妥善处理,否则可能引发税务风险。因此,在实际操作中,企业需根据自身规模和业务特点,灵活运用私车公用协议,合理确定报销标准,确保费用入账和分摊的公平性与合规性。

再来看私车公用的其他处理方式

许多单位并不希望将私车公用费用视为普遍补贴来发放,而是更倾向于据实报销。他们认为,员工因公驾驶自家车辆,所产生的费用理应得到合理补偿。

那么,如何实施这种据实报销制度呢?一种可能的方式是单独制定私车公用报销制度,或者将私车公用的相关规定纳入公司的差旅费报销制度中。这样,就可以明确报销的流程和所需单据,如出差申请单、出差总结报告以及详细的报销表格等。

这种处理方式的优点在于其公平性。根据用车情况和实际费用进行报销,确保了每笔支出都有明确的依据。然而,它也存在一定的缺点,如操作的复杂性。由于私车公用的费用可能难以与个人消费明确区分,因此,在实施过程中需要建立固定的制度和严格的票据管理制度,以防范税务风险。同时,也需要确保相关费用能够在税前得到合理扣除,避免所得税和个人所得税的问题。

对于私车公用的税前扣除问题,确实存在不少争议。在实施过程中,各个省份的规定也不尽相同,有的允许扣除,有的则不允许。

一种做法是可以在税前扣除。例如,《河北省地方税务局关于企业所得税若干业务问题的公告》明确指出,企业因业务需要租用租车公司或个人的车辆时,若签订了6个月以上的租赁协议,则协议中规定的汽油费、修车费及过路过桥费等支出均可税前扣除。同样,《江苏省地方税务局关于发布<企业所得税税前扣除凭证管理办法>的公告》也规定,企业员工提供的私人车辆供企业使用时,企业应按独立交易原则支付租赁费,并以此发票作为税前扣除凭证。

然而,另一种做法则认为私车公用的费用不能在税前扣除。例如,《青岛市地方税务局关于印发<2009年度企业所得税业务问题解答>的通知》明确指出,企业在计算应纳税所得额时所扣除的成本、费用等支出必须是企业本身发生的,因此私车公用所产生的诸如汽油费、过路过桥费等费用不得在计算应纳税所得额时扣除。

总的来说,私车公用的费用是否能在税前扣除,需依据具体情况和当地税务部门的规定进行判断。但无论如何,确保费用具有相关性、合理性、真实性和准确性是关键。同时,签订租赁协议并明确费用承担方也是避免税务风险的重要措施。

私车公用的税前扣除问题,关键在于合理的管理和核算。首先,公司应与私车员工签订详细的用车书面协议,明确约定车辆的使用状况、行驶里程以及费用分摊的具体方式。其次,公司需建立完善的公务用车制度,确保车辆使用记录的详尽与准确,从而清晰区分个人消费与企业费用。同时,员工应妥善向公司提供汽车租赁发票,作为费用扣除的凭证。最后,企业应规范财务核算,严格把控私车公用费用的税前扣除范围,避免将员工个人应承担的费用转嫁给企业,以确保相关费用的真实性与合理性。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

评论