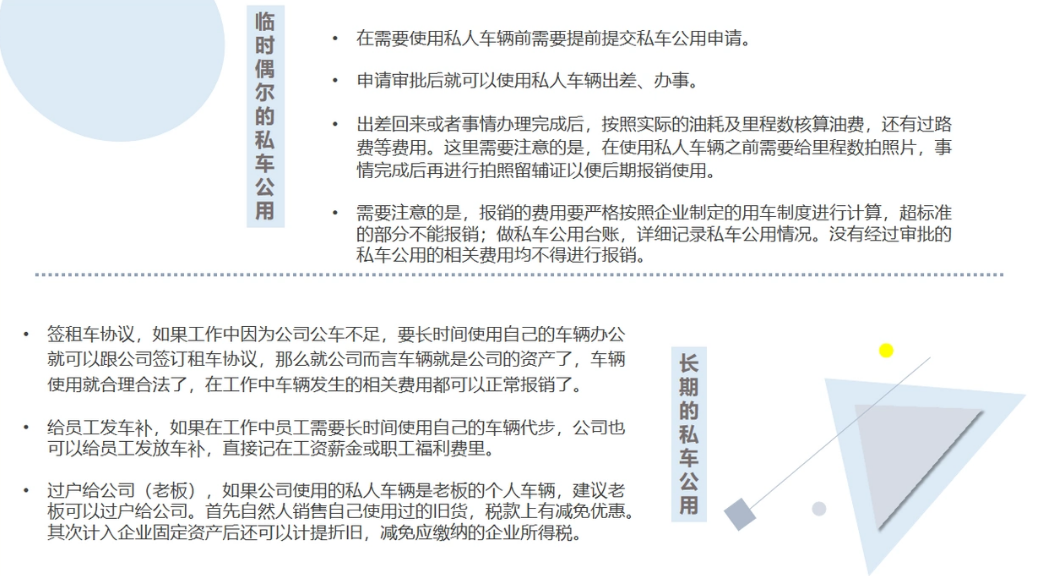

一 私车公用:

是指员工或股东 将自己的私人车辆 用于公司的经营活动,公司则给予 报销相关费用 或发放补贴 的一种经济行为。

这种做法在法律层面上是合理的,只要遵循了相关规定要求,这些费用还可以在企业所得税税前扣除。

与员工签订租车协议的优势:

1 费用可以企业所得税 税前扣除

租赁期间的租赁费、加油费、过路费、停车费、修缮费(维修费)可以税前扣除。(发票的抬头是公司全称;在租赁合同里注明这些费用可以报销)

但应由个人承担的汽车费用,如车辆保险费 不能税前扣除。

税前扣除凭证:

①租赁费的合法扣税凭证 指的是个人去税务机关代开的发票,

②但如果每月租赁费小于500元,也可采用收款凭证,

(收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。)

2 加油费、过路费可以抵扣 增值税进项税

①租赁费,由于取得的是普通发票 或个人出具的收款凭证,进项税不允许抵扣。②而后续的加油费、过路费,取得合法凭据是可以抵扣 增值税进项税的。

与员工签订租车协议的 劣势:

1 约定的租赁费超过500元的,个人需要去税务局代开发票,不易操作。

2 超过800元的,需要扣缴个税:个人取得了租赁收入,企业应该代扣代缴个人所得税,起征点为每月800元,适用税率20%。

注意1:

与员工签订租车协议 0元租金:是不合理的。(税局建议:应遵循市场价)

因为存在报销的车辆费用 不得税前扣除的税务风险。

依据按照企业所得税法的规定,只有企业实际发生的 与取得收入有关的、合理的支出,才允许税前扣除。

注意2:

签订租车协议时,写明租入员工汽车的必要性,以及租用车辆的用途。

目的:留存相关的证据来说明,未来车辆发生的费用 是用于公司生产经营,与收入相关的费用。

注意3:

签订协议的员工 应该仅仅只是一部分员工,如果与所有员工签订,则有被视为发放福利的风险。

注意4:

需要签订租车协议:

公司与私车员工签订用车书面协议,约定明确车辆的使用情况及费用分摊方式。当然,签订合同需要相应缴纳印花税。

注意5:

需要建立车辆使用制度:

公司必须建立公务用车制度,做好车辆使用记录,区分清个人消费费用和企业费用,员工应向公司提供汽车租赁发票。

注意6:

需要规范核算:

对于私车公用 费用税前扣除范围,企业应规范财务核算,相关费用不能相互混淆,不得将应由员工个人承担的费用 改由公司承担 并在税前扣除。

因此 我建议:

与员工签订租车协议,租金500元/月,

协议中明确写明 企业租用车辆的正当理由,并约定车辆因公务发生的加油费、过路费等可在企业报销。

因为:无需缴纳个税,成本费用可据实扣除,企业所得税无调增的风险, 且取得发票符合条件的进项税允许抵扣,是最优选择。

【涉税:

①个税:

员工取得的财产租赁所得, 未超过800元, 无需缴纳个税

②企业所得税:

A租赁费 可每月<500元收款凭证 作为税前扣除凭证,据实扣除

B因公务发生的加油费、过路费等 一般属于企业与收入相关的合理支出, 可据实扣除

③增值税:

A收款凭证或普通发票,进项税都不能抵扣

B若取得符合规定的发票 进项税可抵扣】

二 每月随工资 发放交通补贴(1000~2000):

是大企业常用的处理方法:

优点:

随工资定额发放(1000~2000),对企业、对员工 都是最方便省事的。

缺点:

交通补贴需要并入工资薪金 计算个人所得税。

涉税:

1 个税:交通补贴和除补贴外的实际车辆报销 都视为公务用车补贴,按照工资薪金代扣代缴

2 企业所得税:随工资发放的补贴 属于工资薪金,可以据实扣除

3 增值税:不涉及

【根据《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999〕58号)第二条规定:

“关于个人取得公务交通、通讯补贴收入征税问题,

个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收入,

扣除一定标准的公务费用后,按照‘工资、薪金’所得项目计征个人所得税。按月发放的,并入当月‘工资、薪金’所得计征个人所得税;

不按月发放的,分解到所属月份并与该月份‘工资、薪金’所得合并后计征个人所得税。】

广西壮族自治区税务局公告2018年12号:

广西企业职工:

(1)高级管理人员:每月1950元

(2)其他人员:每月1200元

这部分可以在计算工资薪金 个税扣除。

三 每月车辆实际发生的费用发票 实报实销:

优点:

根据每月员工私车的实际花销报销,更贴近实际。

缺点:

1、税前扣除

根据总局公告2015年第34号和国税函〔2009〕3号规定,企业报销个人的费用,属于福利费支出,在工资的14%限额内扣除。

2、加油费、过路费不能抵扣进项税。

加油费、过路费属于集体福利或者个人消费,进项税不允许抵扣。

1、车辆费用报销 需并入工资薪金计算个人所得税。

涉税:

1 个税:报销的车辆费用 按照工资薪金代扣代缴

2 企业所得税:报销车辆的费用属于福利费支出,在工资总额的14%限额内扣除,面临调增的风险

3 增值税:属于集体福利或个人消费,进项税不允许抵扣

四、市内办事 可使用网约车(didi打车)

优势:

目前各种网约车软件都很方便,网约车开具的电子普通发票 也可以按照发票上注明的税额,抵扣进项税。

而且出行也有记录可查,能有效避免虚假报销。

五、长期跨市区出差办事 也可选择从租赁公司 长期租车

优势:

企业经常去外地出差办事的情况下,可从租赁公司租用车辆,签订租赁合同,直接取得发票 来抵扣增值税进项税 和企业所得税税前扣除,避免了很多麻烦。

同时租赁公司 也有非常系统的事故处理方法,可免去企业的后顾之忧。

选择长期租车,可以减少大笔费用开支在,不需要为采购汽车准备大量资金。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

评论