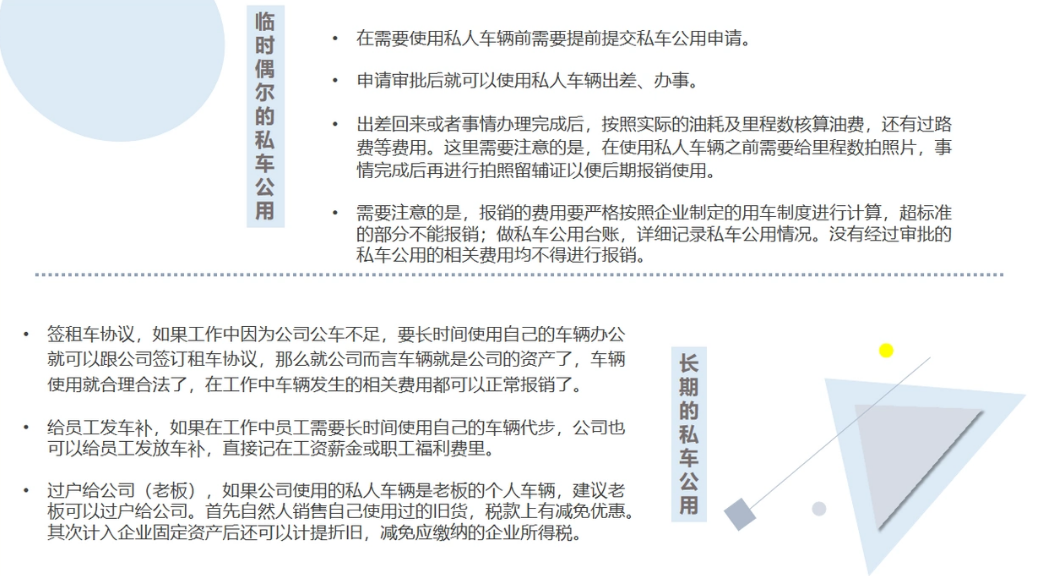

员工开自己的车辆出差或办理公司业务,费用在公司报销有没有税务风险,给予补贴要不要交个人所得税,正确的处理是怎么样的:

一、按差旅费报销

1、个人所得税免税方案:

场景:员工开自己的车辆出差,公司给予一定的补助。

以下情况无需缴纳个人所得税。

首先,公司有明确的差旅报销制度,明确员工自行开车出差的补助标准。

其次,有真实的出差记录,例如公司差旅费申请及审批文件。

最后,实际补助在公司制度规定的标准内,不超标准。并且,员工不再报销车票等其他交通费用。

满足以上条件,车辆补助就视同差旅费津贴,这部分收入无需缴纳个人所得税。

2、企业所得税;

员工开自己的车辆出差或办理公司业务,发生的油费、路桥费,按正常公里数计算范围内,可以正常报销,作为公司费用在企业所得税前扣除,视同正常交通费用。

前提也必须是公司有明确的报销制度,报销金额在制度规定的标准之内,并且要有合规发票。

二、租赁

1、个人所得税:需要按财产租赁缴纳20%个人所得税。

员工与公司签订租赁合同,将车辆租赁给公司使用,那么当员工开车出差时,相当于开公司车辆,而不是自己的车辆,公司给付的是租金,那么员工收取租金应当按照财产租赁缴纳20%个人所得税。

企业所得税方面:公司支付给员工租金时,员工可以代开发票给公司,或者由公司代扣代缴20%个人所得税,不开发票,公司也可以做税前扣除。

相比较而言,租赁需要缴纳个人所得税,而按照差旅费报销可以免缴个人所得税,所以按差旅费报销方案比较合适。

以上,就是私车公用的正确税务处理。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

评论