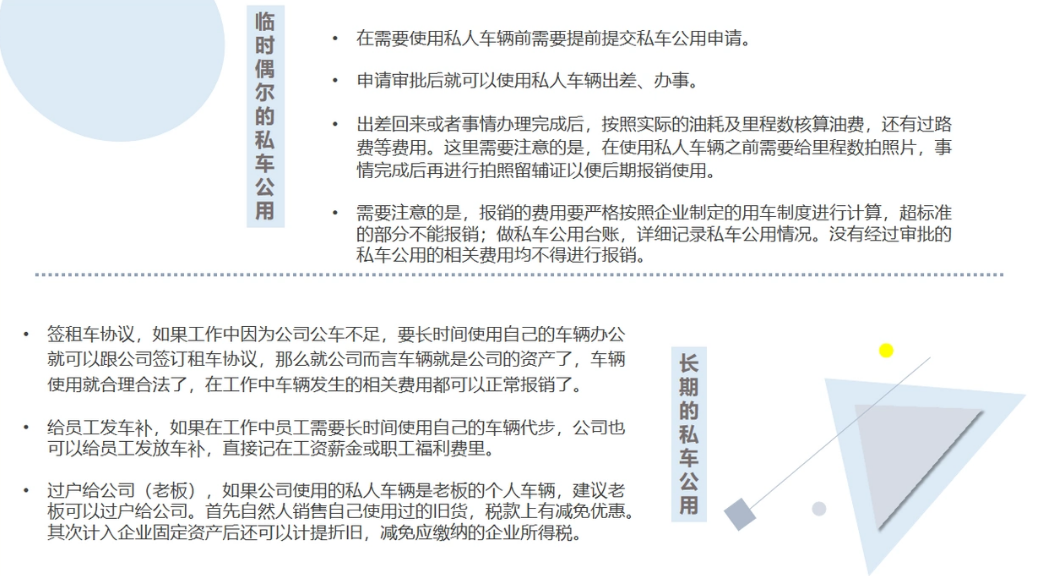

私车公用产生的费用可以通过以下方式报销:

一、制定明确的报销制度

1. 公司应制定详细的私车公用报销政策,明确哪些费用可以报销、报销的标准和流程。例如,规定可以报销的费用包括汽油费、过路过桥费、停车费等,而车辆保养费、保险费等一般不予报销。

2. 确定报销标准时,可以参考市场价格或按照一定的比例进行计算。比如,汽油费可以按照实际公里数和市场油价计算,过路过桥费和停车费凭发票实报实销。

二、记录行程和费用

1. 员工在使用私车办公时,应详细记录行程信息,包括出发地、目的地、行驶里程等。可以使用手机导航软件的行程记录功能,或者手动填写行程记录表。

2. 保留好所有与私车公用相关的费用发票,如汽油发票、过路过桥费发票、停车费发票等。发票上应注明日期、金额和用途,以便审核和报销。

三、审批流程

1. 员工填写报销申请单,附上行程记录和费用发票,提交给部门负责人审批。部门负责人应审核行程的真实性和费用的合理性,确保报销符合公司政策。

2. 部门负责人审批通过后,报销申请单提交给财务部门进行审核。财务部门应核对发票的真实性、报销标准是否符合规定,并进行账务处理。

3. 对于较大金额的私车公用费用报销,可能需要更高层级的领导审批,如总经理或财务总监。

四、税务处理

1. 私车公用报销的费用在税务上可能存在一定的风险。为了避免税务问题,公司可以与员工签订私车公用协议,明确费用的承担方式和税务责任。

2. 根据税法规定,企业为员工报销的私车公用费用,应作为职工福利费或差旅费在企业所得税税前扣除。但需要注意的是,职工福利费有一定的扣除限额,超过部分不能税前扣除。

3. 如果员工报销的费用中包含个人消费部分,如车辆保养费、保险费等,应在报销时予以剔除,否则可能会被税务机关认定为与企业经营无关的费用,不能税前扣除。

总之,私车公用产生的费用报销需要公司制定明确的制度,员工如实记录行程和费用,经过严格的审批流程,并注意税务处理,以确保报销的合法性和合理性。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

评论