根据《中华人民共和国企业所得税法》及其实施条例规定:企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

费用,是指企业在生产经营活动中发生的销售费用、管理费用和财务费用,已经计入成本的有关费用除外。

其他支出,是指除成本、费用、税金、损失外,企业在生产经营活动中发生的与生产经营活动有关的、合理的支出。

企业私车公用无偿使用发生的符合上述规定的相关费用可以税前扣除。

注:

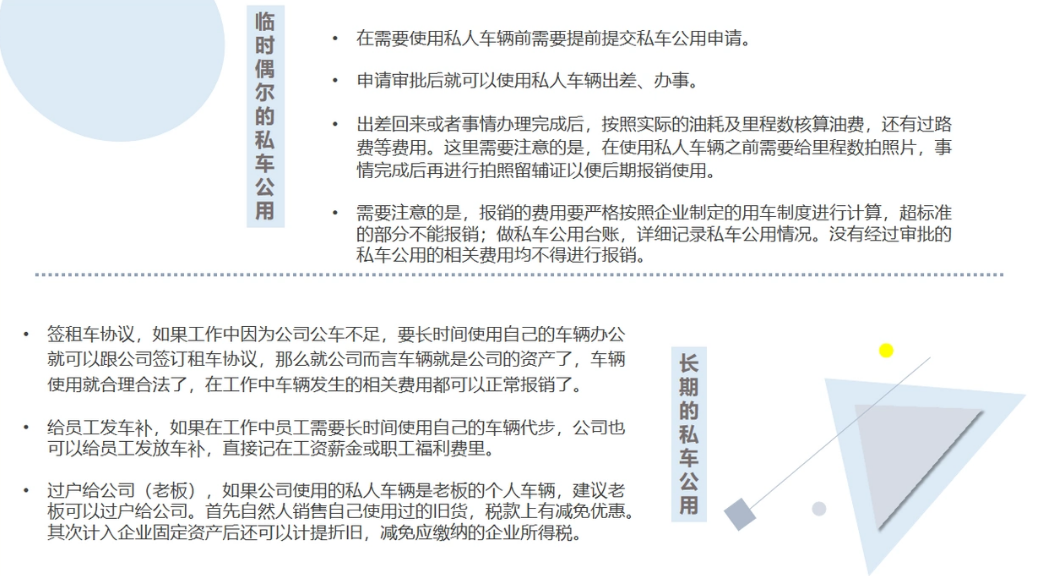

对于私车公用发生费用能否在税前扣除,目前全国没有统一明确的规定,各地做法不一。目前支持税前扣除的、较为通用的税务处理方法,首先必强调签订车辆租赁协议。例如,《河北省地方税务局关于企业所得税若干业务问题的公告》(河北省地方税务局公告2014年第4号)规定,企业因业务需要,可以租用租车公司或个人的车辆,但必须签订6个月以上的租赁协议,租赁协议中规定的汽油费、修车费和过路过桥费等支出允许在税前扣除。其次强调与车辆所有权相关的费用不能扣除,例如《江苏省地方税务局关于发布〈企业所得税税前扣除凭证管理办法〉的公告》(苏地税规〔2011〕13号)第二十四条规定,企业员工将私人车辆提供给企业使用,企业应按照独立交易原则支付租赁费,以发票作为税前扣除凭证。应由个人承担的车辆购置税、车辆保险费等不得在税前扣除。

此次,国家税务总局的答复,亮点在于:一是虽然出自12366之手,但矮子里面挑将军,总局出品层级较高;二是“无偿使用”也可以扣除加油费等相关费用。好多税务机关的答复,无偿使用不属于租赁,进而无法确认业务的真实性,相关费用不予扣除。例如:

问题内容:公司制作规章制度,允许员工在日常工作中使用个人车辆发生的汽油费、停车费、维修费、通行费等车辆费用,在公司内部报销,员工报销的该部分费用是否需要缴纳个人所得税,公司发生的该部分费用能否在税前扣除。

答复机构:厦门市税务局

答复时间:2019-06-19

答复内容:

根据《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第八条规定:“企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。”第十条规定:“在计算应纳税所得额时,下列支出不得扣除:……与取得收入无关的其他支出”。

私车公用,如存在租赁(签租赁合同),且取得租赁发票,租金、汽油费等相关费用可在公司税前列支。租车期间发生的保险费和过桥年费,即使车辆没有出租也发生,不属于因租赁而发生的费用。如不属租赁(包括无偿提供公司使用),则相关费用不予税前列支。

若合同约定,汽油费、停车费、维修费属于车辆租金收入的一部分,该部分收入应并入租金收入,按“财产租赁所得”缴纳个人所得税。若该部分不属于租金收入,是公司在生产经营活动中发生的,由员工先垫付,再报销的费用,则不作为个人应税所得。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

评论